发布日期:2026-02-05 21:53 点击次数:70

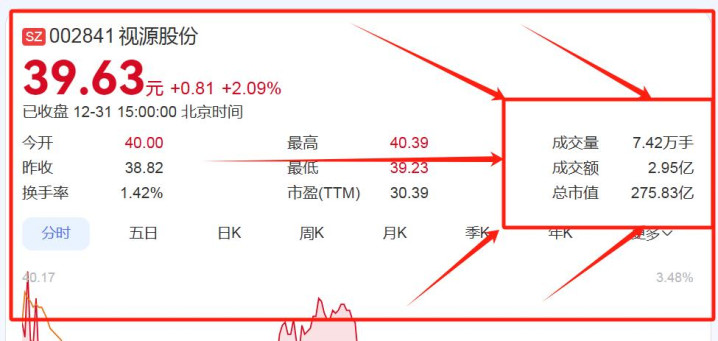

2025年12月31日下午3点,A股收盘。视源股份的股价,定格在39.63元。总市值275亿。对一家上市公司来说,这只是一个寻常交易日的结束。

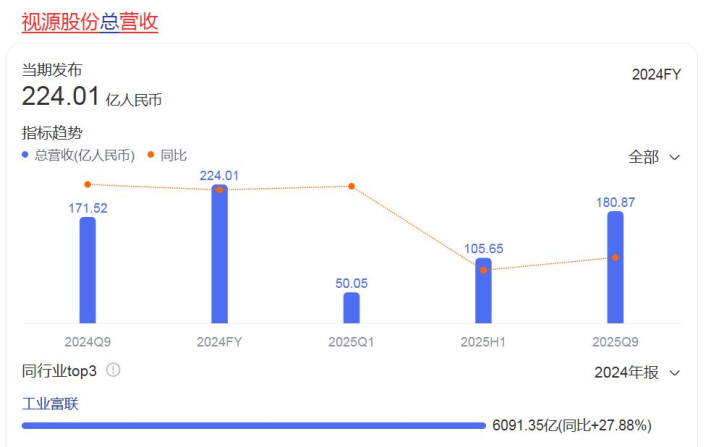

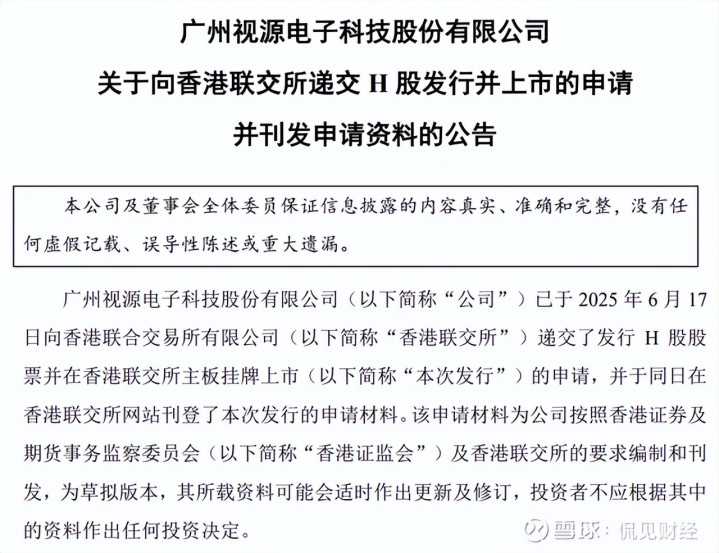

但对于视源股份和它的员工、投资者而言,这个岁末,却一点也不平静。就在一周前,这家公司向港交所第二次递交了上市申请。

从它在深圳上市算起,已经过去整整8年。八年时间,它从一家“板卡之王”,长成了年营收超过224亿的智能硬件巨兽。

一个巨大的问号,也随之浮现在很多人心里:一家已经在A股上市、看似功成名就的行业老大,为什么还要“折腾”自己,挤破头去香港再上一遍市?

更让人看不懂的是,它这几年的“成绩单”:营收稳稳站在200亿以上,但赚到的净利润,却从2021年的高点,近乎腰斩;

更关键的是,公司最看重的“赚钱能力”——毛利率,已经连续五年下滑。这剧本,太熟悉了。在普通人看来,这不就是典型的“增收不增利”吗?

公司肯定遇到大麻烦了,竞争力不行了,老本行不香了。利润一直掉,还想跑去港股融钱?难怪第一次申请没声响,现在又来第二次“闯关”。但,故事真的就这么简单吗?

如果我们只看利润表上的数字,很容易得出一个悲观结论。但如果我们把视线拉远,穿透财报,去看这家公司的实验室、生产线和董事会里正在发生的真实战斗,

你可能会发现一个完全不同的、甚至有些悲壮的故事。这不像是一个“英雄迟暮”的剧本,更像是一场“壮士断腕”的豪赌。

它暴露的,恰恰是中国无数像视源股份这样的制造业“优等生”,在时代岔路口面临的、最残酷也最现实的生存抉择。

No.1

那个下滑的利润,是主动交出的“学费”

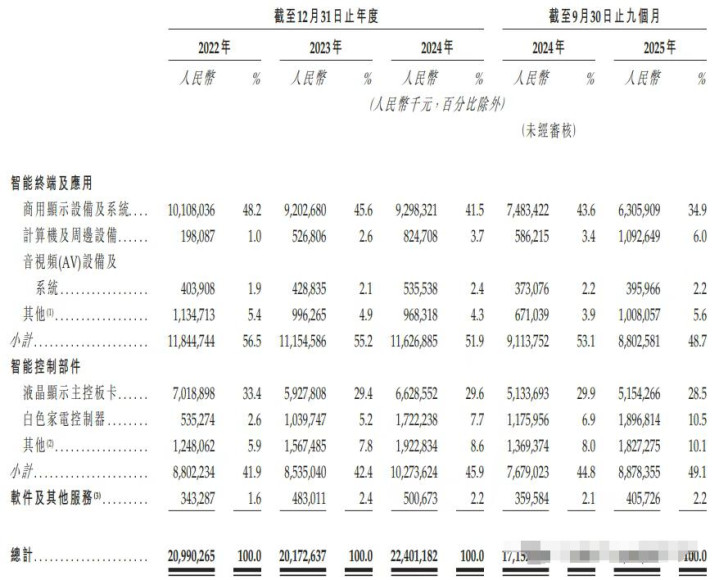

我们先来理解一下视源股份是干什么的。你可能没听过它的名字,但你大概率用过它家的产品。全国无数中小学教室里那块能触控、能投屏、能互动的“希沃智慧黑板”,是它做的。

无数企业会议室里那台能开会、能书写、能远程协作的“MAXHUB会议平板”,也是它做的。甚至,全球每卖出四台液晶电视或显示器,就有一台里面的核心控制板卡(相当于电视的“大脑”),来自视源股份。

它是全球液晶显示主控板卡毫无争议的老大,也是中国交互智能平板的双冠王(教育市场第一,会议市场第一)。生意做到了全球130多个国家。说它是“隐形冠军”,一点不为过。

这就好比,你开了一家全市最火的餐馆,招牌菜“红烧肉”天下第一,每天顾客排队,现金流好到爆棚。

这道“红烧肉”,就是视源股份的“现金牛”业务——板卡和平板。它稳定、高产,足以养活整个公司。

那问题出在哪儿?问题在于,这位餐馆老板嗅觉敏锐。他发现,年轻人开始流行吃轻食、健康餐,重油重盐的红烧肉,未来未必一直畅销。

他必须研发新菜式。于是,他砸下重金,开始研究植物肉、分子料理、AI定制营养餐。这些新业务,短期内不仅不赚钱,还像个“吞金兽”,需要不断从红烧肉赚来的利润里“抽血”喂养。

在外人看来:“你看那家店,赚的钱越来越少了,老板经营不善啊!”但在老板心里,他正在用今天红烧肉赚的每一分钱,拼命押注明天的餐饮趋势。

他怕现在不投,将来整家店都会被时代抛弃。视源股份,就在干一模一样的事。它的“新菜式”是什么?是AI,是机器人,是软硬件一体的未来生态。

2025年底,它的“科研教育级机械臂”在IEEE国际顶级机器人大会上亮相,还在专业比赛里以“毫米级精度”拿了冠军,上了央视《新闻联播》。

它的中央研究院,早在2014年就开始死磕视觉计算、自然语言处理、机器人控制这些前沿技术。

它比谁都清楚,仅仅卖硬件板卡和平板,路会越走越窄,利润会越挤越薄。必须给硬件装上“AI大脑”和“软件灵魂”,必须做出能真正理解人、解决问题的智能产品。

研发,尤其是前沿科技的研发,是当今最烧钱的事情,没有之一。钱从哪儿来?就是从“红烧肉”的利润里来。

看看数据:2025年前三季度,公司净利润同比微降,但研发费用却逆势增长了接近7%。钱花哪儿了?就花在了AI、机器人这些“未来引擎”上。

所以,那个“难看”的、下滑的净利润,在很大程度上,是公司主动选择的结果。它把一部分本该今天装进利润口袋里的钱,坚决地、义无反顾地投向了那个充满不确定性的明天。

这不是经营不善,这是一种需要顶住巨大压力的“战略定力”。它要顶住股价下跌的压力,顶住投资者“你们到底行不行”的质疑,顶住一份不那么漂亮的财报。这需要极大的勇气和远见。

No.2

是软肋,还是最硬的“铠甲”?

另一个常被拿来说事的“毛病”,是客户比较集中。前五大客户,占了它四分之一以上的收入。很多人担心:这不就是把命脉交到别人手里吗?

万一客户跑了,或者拼命压价,公司不就完了?这话有道理,但只对了一半。

在商业世界里,尤其是做To B(对企业)生意,深度绑定大客户,很多时候不是“毛病”,而是“必修课”,甚至是构建护城河的捷径。

想象一下,你要为全国成千上万的学校和企业,提供最先进的智慧教育、智能会议解决方案。如果你不和各省最大的教育集团、

不和顶尖的互联网公司、大国企深度合作、一起打磨产品,你怎么知道他们在真实、复杂的工作场景里,到底需要什么?

他们需要的,不仅仅是一块高清屏幕,而是一个能自动翻译会议内容、能智能生成会议纪要、能无缝连接所有办公软件的“超级协作大脑”。

MAXHUB会议平板凭什么能做到中国第一?就是因为早期它和这些最“挑剔”、需求最复杂的大客户“泡”在一起,根据他们最真实的问题,一遍遍迭代产品。

这个过程里,大客户当然有强大的议价权,会挤压你的利润空间。但请记住,这就是最宝贵的“学费”!

你用短期内少赚一些钱,换来了对行业最深刻的理解,和最坚固的产品壁垒。这种从实战中长出来的能力,是任何竞争对手在实验室里都模仿不来的。

这种看似危险的“依赖”,短期是财务风险,长期看,可能是通向产业生态核心的“门票”。

现在,视源股份想去港股融资,想做一件更牛的事:它想用融来的钱,把和大客户的关系,从简单的“我卖你买”,升级成“我们一起创造”。

比如,为某个大企业独家定制AI会议助手,或者提供持续的数据分析和流程优化服务。一旦成功,客户就再也离不开你了,因为你已经深深地“长”进了它的工作流程和效率体系里。

到那时,讨论的就不再是“这块屏幕能不能便宜50块”,而是“我们如何一起把效率再提升20%”。这,才是它想看到的未来。

No.3

一家“反常识”公司的底气

视源股份这家公司,从骨子里就透着一股“怪”劲。最“怪”的一点,是它的老板们。2017年,公司在A股上市。

这是多少企业家梦寐以求的高光时刻,要去深圳交易所敲钟,接受万众瞩目。你猜怎么着?视源股份的几位创始人老板,一个都没去。

他们的理由,朴实到让人觉得“凡尔赛”:“公司是员工做起来的,觉得自己没做过什么就白捡了一家上市公司,有点不好意思,没脸去敲钟。”

这种低调到极致的态度,背后反而是一种强大的自信:我们这家公司,不靠个人英雄主义,不造神,不搞老板崇拜。我们靠的是制度、文化和一群聪明人。

看看现在的权力结构就更明白了。董事长王洋,是一位1983年出生的80后。他不是创始人,而是在2007年以一名普通工程师的身份加入公司,

从写代码开始,一步步从产品经理、业务总经理,干到了今天的董事长。而黄正聪、王毅然等几位创始人元老,则主动退居幕后,担任“非执行董事”,把舞台彻底让给了年轻的管理团队。

这种架构,在中国特别看重创始人光环和权威的企业界,堪称一股清流。这意味着什么?意味着视源股份在刻意打造一个 “去个人化”、系统化运转的组织。

它的核心竞争力,不系于任何一人,而是沉淀在它的上万项专利里,在它的工程师文化里,在它高效扁平的决策流程里,在它源源不断培养年轻人才的机制里。

在做需要长期技术积累的硬科技和AI业务时,这种“系统力”是巨大的优势。它稳定、抗风险、能穿越周期,不会因为某个领袖的决策偏差而翻船。

这也解释了,为什么它敢在利润承压时,依然坚持大规模投入未来——因为这不是某个人的豪赌,而是一套成熟体系的集体共识和长期主义选择。

No.4

二次叩关港股

理解了以上三点,我们再来看它为何执着于去香港上市,就豁然开朗了。它不缺眼前的“饭钱”。在A股上市多年,核心的板卡和平板业务现金流健康,养活公司绰绰有余。

它缺的是打未来战争的 “军火钱” 。是能支撑AI研发、机器人产业化、全球渠道深化、软件生态建设这些“吞金兽”业务,持续投入三到五年的、长期的、充足的弹药。

A股市场更关注短期业绩,每个季度的净利润波动都牵动人心。持续巨量投入却不见短期回报,会让公司和投资者都承受巨大压力。

赴港上市,一能直接融到一大笔“战略资金”,给研发“加油”;二能登陆一个更国际化的资本舞台,吸引那些更看重长期技术价值和全球化潜力的国际投资者。

这条路,当然不好走。第一次申请后没有下文,现在第二次“闯关”,本身就说明了难度。资本市场是极其现实的:你利润在下滑,故事讲得再动人,我也要掂量再三。

这成了对视源股份的一场终极“压力测试”:资本市场,到底愿不愿意为它的“未来蓝图”买单?愿不愿意相信,它今天利润表上的“战略性后退”,是为了明天更广阔的“生态性前进”?

所以,视源股份在2025年底的这份成绩单和二次港股申请,绝不仅仅是一家公司自己的故事。它像一面镜子,清晰地映照出所有中国制造业“隐形冠军”们的集体焦虑与希望。

它们曾凭借极致成本控制、规模制造和敏锐的市场洞察,在某个细分领域登顶世界。但今天,普遍遇到了天花板:硬件利润越来越薄,全球竞争刺刀见红。

坐在功劳簿上?死路一条。唯一的生路,就是敢于“换芯”——给强悍的硬件躯体,装上AI的“大脑”和软件的“灵魂”,完成从“中国制造”到“中国智造”的惊险一跃。

这个过程,如同给一辆高速行驶的汽车更换发动机,必然会有颠簸、减速,甚至冒着熄火的风险。但没有选择,必须换。

视源股份,正是这无数辆“换芯”战车中,动作最决绝、姿态最鲜明的那一辆。它用连续五年下滑的毛利率和腰斩的净利润,清晰地标注出了这场转型升级的惨烈代价和坚定决心。

对于我们而言,不必急于为它短期的利润下滑唱衰,也无需盲目为它的宏大蓝图欢呼。

最值得关注的,不是它下一季的净利润数字,而是它用今天利润喂养的那些“未来引擎”,究竟转得怎么样了:

①它的AI会议解决方案,客户买单了吗?复购率高吗?

②软件服务的收入占比,是不是在稳步提升?

③那个上了央视的机械臂,有没有拿下关键的行业订单?

④海外市场,是不是正在从“卖产品”转向“卖解决方案”?

这些,才是判断视源股份这场“用今天利润,赌明天活路”的史诗级豪赌,最终能否成功的真正标尺。

这条路,荆棘密布,九死一生。但这份敢于在巅峰时颠覆自己、押注未来的勇气,本身就值得所有的敬意。

因为,这不仅仅是一家公司的选择。这是一个国家制造业,在智能时代向上攀登时,必须经历的一场艰苦卓绝的“换芯”长征。